扶養内勤務とは?年収の上限と、扶養内で働くメリット・デメリット

「扶養内で働く」というフレーズは知っていても、扶養とは何か、具体的な年収はいくらかなど、詳しくは知らないという人は少なくありません。

そこでここでは、扶養内で働くことを希望する人が知っておきたい「年収の壁」をはじめ、扶養内で働くことのメリット・デメリットなどを解説します。

扶養内勤務とは?知っておきたい2つの制度

扶養内勤務とは、一般的に「配偶者の制度上の扶養から外れない範囲で働くこと」を指します。

扶養のそもそもの意味は「助け養うこと」です。日本の民法でも、夫婦が同程度の生活水準を保てるようお互いに協力・扶助する義務があると定められており、自分だけでは生活が困難な配偶者には経済的援助をしなければいけないとされています。これが配偶者の扶養義務です。

しかし、配偶者を経済面で扶養する人は、そうでない人に比べて金銭的な負担が大きくなります。そのため税法上・社会保険上で扶養されるべき人がいる場合に、税金や社会保険の負担を抑える制度が設けられています。

制度にはいろいろと種類がありますが、扶養内で働く場合に関係してくるのは、「税制上の扶養」と「社会保険上の扶養」です。

1.税制上の扶養

2.社会保険上の扶養

- 1. 税制上の扶養

- 税制上の扶養としては、配偶者控除や配偶者特別控除があります。

- どちらも納税者本人と被扶養者の所得に応じて、決まった金額を課税対象となる所得から差し引くことで、納税者本人の所得税と住民税を減額できるという制度です。

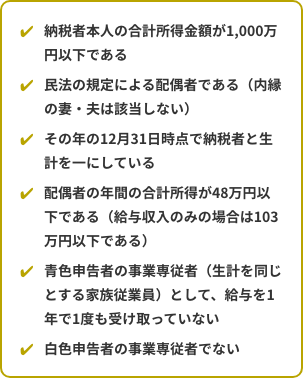

- まず配偶者控除の対象となるのは、次の全てにあてはまる場合です。納税者本人が会社員であるか自営業者であるかは問われません。

- 納税者本人の年収によっても異なりますが、配偶者控除の控除額は13万~38万円です。例えばAさん・Bさん夫婦がいたとして、納税者本人Aさんの年収が500万円、被扶養者Bさんの年収が給与のみで100万円の場合、38万円を控除できます。

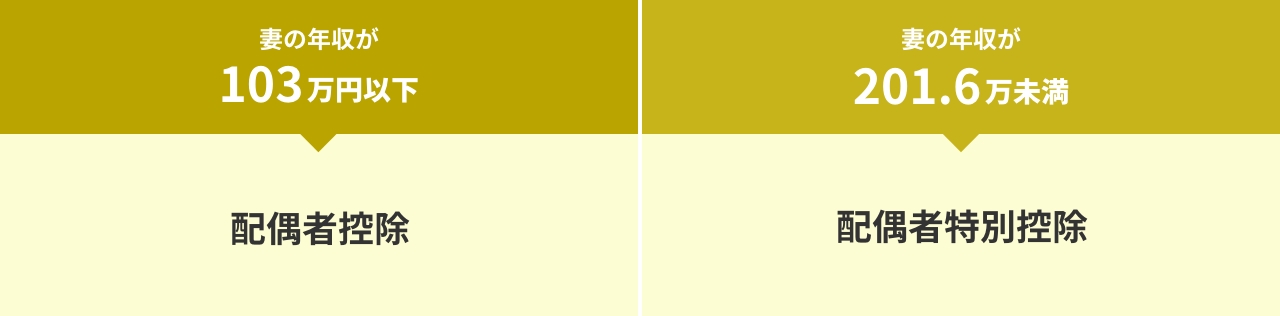

- 配偶者控除は被扶養者の年収が103万円以下(給与のみの場合)で適用できますが、103万円を超えても201.6万円未満であれば、配偶者特別控除を利用できます。

- 配偶者特別控除の控除額は1万~38万円です。例えば納税者本人Aさんの年収が500万円、被扶養者本人Bさんの年収が給与のみで157万円の場合、控除額は31万円です。

- 配偶者控除・配偶者特別控除は扶養控除と混同されがちですが、扶養控除は配偶者以外の親族(子どもや親、祖父母など)を扶養している場合に適用されるもので、別物です。ただし、対象は異なるものの、どちらも税金の負担を減らすための制度です。

- (参照元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm )

(参照元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm )

(参照元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm )

- 2. 社会保険制度上の扶養

- 社会保険制度上の扶養とは、社会保険の扶養に入ることです。

- 例えばAさん・Bさん夫婦がいる場合、AさんがBさんの勤務先で社会保険の扶養に入ったら、Aさんは自分自身の社会保険料を支払う必要がありません。

- 社会保険の扶養に入るためには、扶養される人の年収が原則として130万円未満である必要があります。この年収には通勤手当も含まれます。税制上の年収を計算する際には基本的に通勤手当は含まないため、社会保険と税制との違いに留意が必要です。

- なお、社会保険の扶養に入るための詳しい判定基準は配偶者の勤務先の保険者(健康保険組合または全国健康保険協会)によって異なります。

- (参照元:https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230/)

扶養内で働けるのはいくらまで?意識するべき年収金額

扶養内で働くにあたって意識しておきたいのが、いわゆる「年収の壁」です。100万円、103万円、150万円が税金に関する壁、106万円、130万円は社会保険に関する壁です。

- 年収100万円:住民税の壁

- まず直面するのが、年収100万円の「住民税の壁」です。

- 住んでいる場所によりますが、およそ100万円の年収が、住民税が課税されるか・されないかの境目です。住民税(所得割)の非課税限度額が45万円なので、給与所得控除額の55万円を足した100万円が基準となります。

- もっとも、年収103万円以内に収まっていれば住民税の負担は年間で数千円程度なので、100万円の壁はあまり気にしない人も多いようです。

- 年収103万円:所得税の壁

- 次が、年収103万円の「所得税の壁」です。

- 所得税は、その年の1月~12月の非課税分を除いた総支給額から「基礎控除(所得がある人全員が受けられる控除)」と、「給与所得控除(給与の収入に応じて一定額を差し引くもの)」を適用し、さらにほかの所得控除を適用させたうえで、残った金額に所得税率をかけて算出されます。

- 基礎控除(一律48万円)+給与所得控除(最低額55万円)=103万円になるので、1年間の収入が103万円以下であれば、差し引きゼロとなって所得税は発生しないことになります。

- 103万円の中には残業代・休日出勤手当も含まれますが、一方で通勤手当は非課税となるので含まれません。ただし、1か月の通勤手当が15万円を超える場合は、超えた分が課税対象となるので注意してください。

- (参照元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2582.htm)

- 年収106万円:社会保険加入義務の壁①

- 年収106万円は、社会保険加入義務が発生するかどうかの境目です。

- 勤務先の規模などにもよりますが、一定の条件を満たした場合、社会保険への加入が必須となって保険料を支払う必要が生じます。

- 2022年10月の法改正を経て、現在社会保険への加入義務があるのは、下記全ての条件を満たす場合です。

- ・月の所定労働時間が20時間以上

・所定内賃金が月額換算で8.8万円以上(年収約106万円)

※残業代・賞与・通勤手当などは除く、基本給・諸手当。

・2か月を超える雇用見込みがある

・学生でない(夜間や定時制などの場合は除く)

・勤め先の厚生年金保険の被保険者数が101人以上(2024年10月からは51人以上)

※ただし、勤め先の被保険者数が基準に満たない場合でも、勤め先が被保険者の同意を得て「任意特定適用事業所」の申し出を行えば、社会保険への加入が可能です。 - (参照元:https://www.mhlw.go.jp/tekiyoukakudai/dai3hihokensha/)

-

- 年収130万円:社会保険加入義務の壁②

- 130万円の壁は、社会保険の扶養に入るためのボーダーラインです。

- 年収130万円以上なら社会保険の扶養から外れ、自分自身で社会保険に加入しなければいけません。2つ以上の会社で働いている場合、合計の年収で計算されます。

- 社会保険料は、年齢や住んでいる地域などによって異なりますが、年収130万円程度の場合、おおよそ年間で20万円前後です。

- 年収150万円:配偶者特別控除の壁

- 年収が150万円を超えると、配偶者特別控除の控除額が段階的に減っていきます。

- 納税義務者である妻/夫どちらかの前年所得が900万円以下(給与収入のみなら1,095万円以下)の場合、配偶者の収入が150万円までは、控除額が38万円です。しかし、収入が150万~155万円になると控除額は36万円、155万~160万では控除額31万円と減少し、201.6万円以上になると配偶者特別控除の適用外となります。

- (参照元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm)

得だけじゃない!扶養内勤務のメリット・デメリット

扶養内で働くことを考えるなら、それぞれの「年収の壁」問題も含めて、メリット・デメリットをよく調べておくのがおすすめです。

- 【メリット】 世帯の総手取り額が増える可能性がある

- 年収103万円以下の範囲で働くと、その収入には所得税がかかりません。そのうえ、納税義務者が配偶者控除を受けられるので、結果的に世帯全体での手取りが増える可能性があります。

- 社会保険料の支払いがないのもメリットです。年収130万円未満で社会保険の扶養に入れば、被扶養者は健康保険料を支払うことなく健康保険を利用できます。被扶養者が病気になったときや出産するときも、高額療養費(家族高額療養費)や出産一時金(家族出産育児一時金)を受け取れます。国民年金(基礎年金)の自己負担もありません。上乗せ分である厚生年金は対象外ですが、将来は国民年金が給付されます。

- 【デメリット】 年金受取額が少なく、働き方も限定される

- 前述の通り、社会保険の被扶養者が将来受け取れる年金は国民年金のみです。厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」によると、令和3年の受給者平均年金月額は、厚生年金(国民年金を含む)が145,665円、国民年金のみが56,479円なので、89,186円もの差があります。

- (参照元:https://www.mhlw.go.jp/content/001027360.pdf)p.8、p.19

- また、社会保険の扶養内で働いている場合、もしも病気やけがで4日以上働けなくなっても、傷病手当金を受け取ることはできません。出産前後の所得保障にあたる出産手当金も対象外です。

- さらに、扶養内で働こうとすると勤務時間などに制限が出てくるので、フルタイム勤務が可能な人に比べて、存分にキャリアを積めない可能性もあります。

もったいない!? 扶養内勤務が適さないケースとは

年収の壁に直面すると、場合によっては「額面は増えても手取りや世帯年収が減ってしまう」という、いわゆる「働き損」になることがあります。

年収130万円以上になると、社会保険の扶養から外れて、自分自身で社会保険料を支払っていかなければいけません。税金の負担も合わせると、130万円の収入が手取り100万円程度になることもあります。

そのため、129万円までに年収をセーブして社会保険料の負担をなくすか、社会保険料を負担するなら年収を約150万円以上にまで増やすのがおすすめです。働き損を防げるだけでなく、フルタイムで働ける環境が整っているのであれば勤務先の選択肢も増えていきます。年収の壁を意識し過ぎるよりも、扶養を外れて収入を得ていくほうが、将来的なメリットは大きくなります。

「育児や家事の負担が大きい」「親の介護がある」など、扶養内で働くことを選ぶ事情はさまざまです。しかし年収の壁にこだわり過ぎるとかえって損をする場合があるため、慎重な検討が必要です。

まとめ

「扶養内で働く」というのは、税制上・社会保険上の扶養の範囲内で働くことです。金銭の負担額を増やしたくない人は年収の壁を意識しておく必要がありますが、将来の年金額が少ないなどのデメリットも併せて考えましょう。

キャリアリンクでは、キャリアコンサルタントが今後のキャリアプランや働き方の相談に応じています。ぜひお気軽にご相談ください。